Маржа — это сумма денежных средств, которую трейдеру необходимо внести для открытия сделки. Она представляет собой часть собственных средств (equity), зарезервированную в качестве обеспечения для открытия позиции и её поддержания.

Данный показатель рассчитывается по следующей формуле:

Маржа = Объем * Размер контракта / Кредитное плечо

Вы также можете найти минимальную маржу в разделе Спецификации контрактов инструмента.

Давайте ознакомимся с некоторыми общими терминами, которые встречаются при расчете маржинальных требований.

Объем:

Объем измеряется в лотах, где:

1.00 соответствует 1 стандартному лоту или 100 000 единиц базовой валюты.

0.10 соответствует 10 000 единиц базовой валюты.

0.01 соответствует 1 000 единиц базовой валюты.

Размер контракта — эквивалент торгуемой суммы на рынке Форекс или CFD, который рассчитывается как стандартный размер лота, умноженный на количество лотов. Стандартный размер лота на Форекс представляет собой 100 000 единиц базовой валюты. Для CFD и других инструментов смотрите подробности на странице Спецификации контрактов.

Кредитное плечо — соотношение номинальной стоимости позиции к сумме маржи, необходимой для открытия позиции (например, кредитное плечо 1:20 означает, что для контракта в 100 000 EUR требуется всего лишь 5 000 EUR маржи).

Однако, когда клиент хочет открыть несколько торговых инструментов, расчет маржинального требования может быть выполнен следующим образом:

Чтобы рассчитать маржинальное требование, нам нужно сначала определить тип торгового счета – розничный или профессиональный.

Розничный клиент

Если торговый счет имеет розничный статус, нам нужно обратиться к маржинальному требованию для розничных клиентов на нашей странице Маржинальные требования. Кредитное плечо фиксировано для розничных клиентов и не меняется в зависимости от номинальной стоимости.

Соотношение маржинального требования рассчитывается по следующей формуле:

Маржинальное требование = Общая номинальная стоимость / Кредитное плечо

Если валюта счета отличается от валюты инструмента, то необходимо конвертировать валюту. Если валюта маржи находится на первом месте в валютной паре, а валюта счета на втором, то нам нужно умножить маржу на обменный курс. Если валюта маржи находится на втором месте в валютной паре, то нам нужно разделить маржу на обменный курс. Например, если мы установили, что маржа составляет 100 EUR, а валюта счета USD, мы умножаем 100 EUR на 1.05484. Наоборот, если маржа составляет 100 USD, то мы рассчитываем как 100 USD / 1.05484.

*Обратите внимание, что курс валюты используется только в качестве примера, вам следует проверить актуальный курс валюты в вашей платформе МетаТрейдер.

Общая номинальная стоимость: Объем * Размер контракта.

Например, если позиция открыта как: Покупка 1 лот EURUSD по цене 1.05484.

Номинальная стоимость позиции в валюте счета (USD) составляет 1 лот * 100 000 * 1.05484 = 105 484 USD.

Здесь 1 лот — это объем, 100 000 — это размер контракта, и 1.05484 — это цена конвертации на момент открытия ордера (базовая валюта — EUR, поэтому базовая валюта была конвертирована в валюту счета). Цена открытия берется из торговой платформы в момент открытия сделки.

К этой позиции применяется фиксированное кредитное плечо 1:30, и маржинальные требования рассчитываются как: Номинальная стоимость / Кредитное плечо = 105 484 / 30 = 3 516.13 USD.

Другой пример: Продажа 2 лотов GOLD по цене 2 645.30, в то время как курс GBPUSD в МетаТрейдере составляет 1.26630.

GOLD котируется в USD, поэтому номинальная стоимость позиции в валюте счета (GBP) составляет 2 лота * 100 унций * 2 645.30 / 1.26630 = 417 799.89 GBP

Следовательно, к этой позиции применяется кредитное плечо 1:20, и маржинальные требования рассчитываются как 417 799.89 / 20 = 20 889.99 GBP.

Если вы хотите ознакомиться с дополнительными примерами, пожалуйста, посетите страницу Расчеты маржи на нашем веб-сайте.

Профессиональный клиент

Если торговый счет имеет профессиональный статус, кредитное плечо варьируется в зависимости от номинальной стоимости торгуемых инструментов.

Ниже приведены примеры расчета маржи для профессиональных клиентов.

*Обратите внимание, что курс валюты используется только в качестве примера, вам следует проверить актуальный курс валюты в вашей платформе МетаТрейдер.

Например, если позиция открыта как: Покупка 10 лотов EURUSD по цене 1.05484.

Номинальная стоимость позиции в валюте счета (USD) составляет 10 лотов * 100,000 * 1.05484 = 1,054,840 USD, что меньше первого уровня в 7,500,000 USD.

Поэтому к этой позиции применяется кредитное плечо 1:500, и требования к марже рассчитываются как 1,054,840 / 500 = 2,109.68 USD

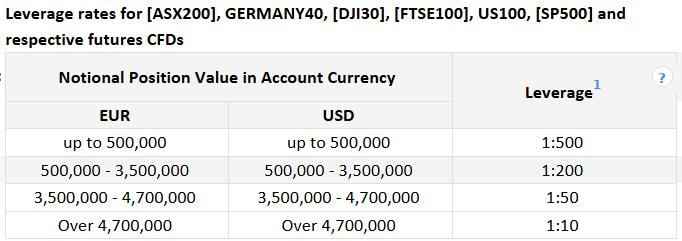

Далее, если позиция открыта как: Покупка 100 лотов на Germany40 по цене 20,258.600, в то время как курс EURUSD в МетаТрейдере составляет 1.05484.

Germany40 котируется в EUR, поэтому номинальная стоимость позиции в валюте счета (USD) составляет 100 лотов * 20,258.600 * 1.05484 = 2,136,958.16 USD.

Вышеуказанное значение превышает первый уровень в 500,000 USD, но меньше второго уровня в 3,500,000 USD.

Следовательно, кредитное плечо 1:500 применяется к первым 500,000 USD этой позиции, а кредитное плечо 1:200 применяется к оставшейся части. Таким образом, маржинальные требования рассчитываются как 500,000 / 500 + 1,636,958.16 / 200 = 9,184.79 USD.

Если у вас есть какие-либо вопросы, пожалуйста, не стесняйтесь связаться с нами.

Статья помогла?

Отлично!

Спасибо за ваш отзыв

Извините, что не удалось помочь!

Спасибо за ваш отзыв

Комментарий отправлен

Мы ценим вашу помощь и постараемся исправить статью